■原文

簿記についての簡単な説明文です。

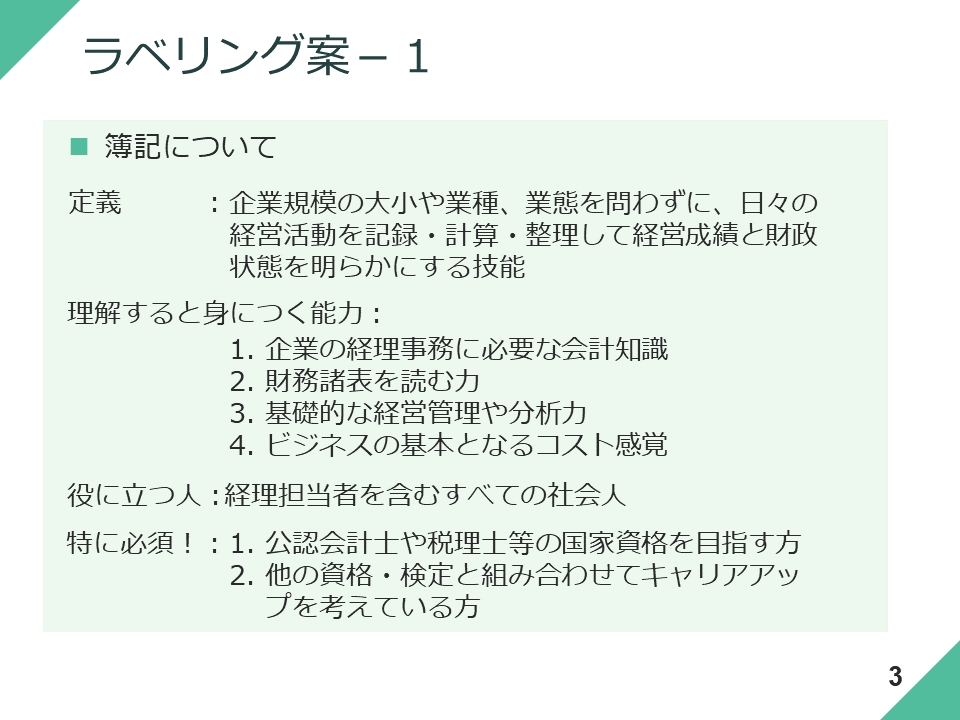

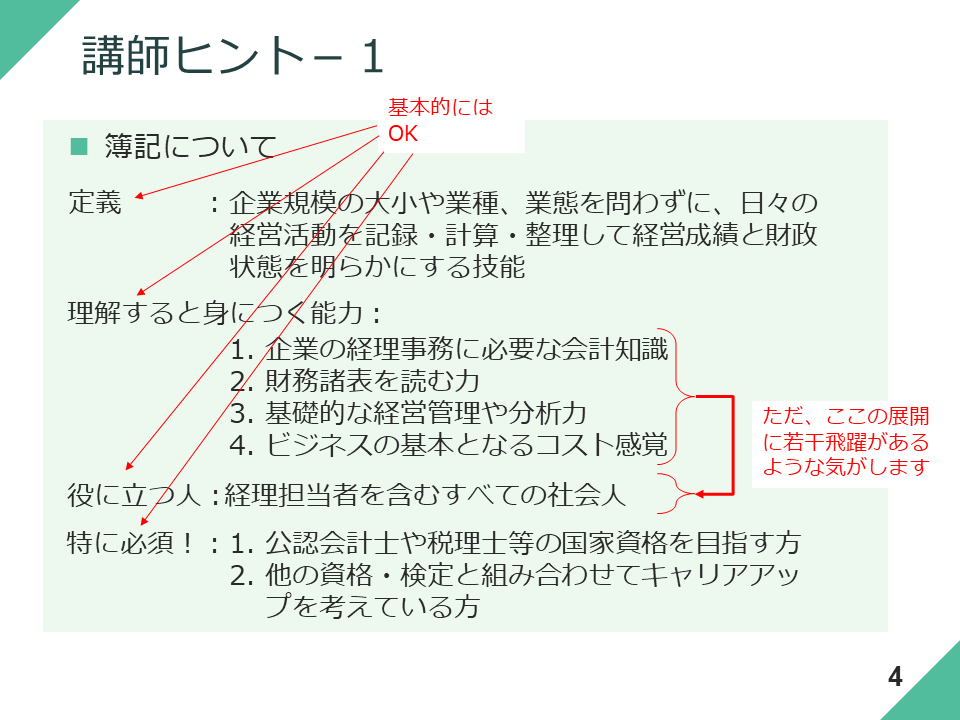

簿記は、企業規模の大小や業種、業態を問わずに、日々の経営活動を記録・計算・整理して、経営成績と財政状態を明らかにする技能です。

簿記を理解することによって、企業の経理事務に必要な会計知識だけではなく、財務諸表を読む力、基礎的な経営管理や分析力が身につきます。また、ビジネスの基本であるコスト感覚も身につきますので、コストを意識した仕事ができるとともに、取引先の経営状況を把握できるために、経理担当者だけではなく、全ての社会人に役立ちます。さらに、公認会計士や税理士等の国家資格を目指す方や他の資格・検定と組み合わせてキャリアアップを考えている方々にも必須の資格といえます。

出典:日本商工会議所HP

■ラベリング案?1

ラベルは基本的にはOKなのですが、少々問題がないでもなく・・・

■講師ヒント?1

一部の論理展開に飛躍がありそうです。

■ゼロベースで考えると・・・

原文に忠実にラベリングすると上記のようなものでかまわないのですが、よりわかりやすくするためには、原文から離れて再構成したほうがいいですね。

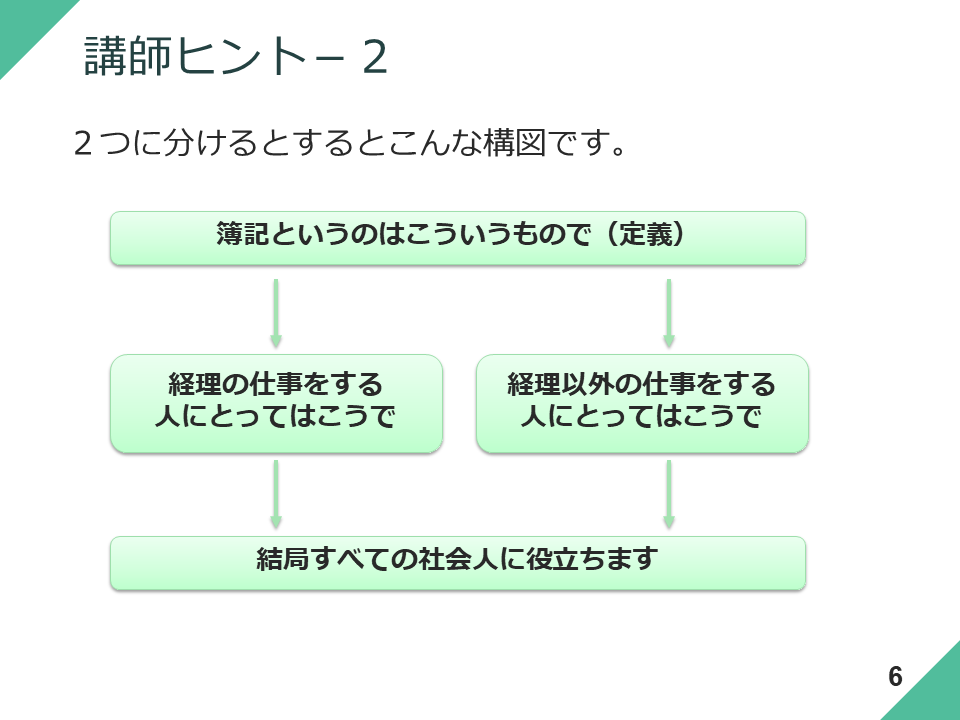

実は、「経理担当者を含むすべての社会人」とある部分を、2つに分けて書く方がいいです。

■講師ヒント?2

2つに分けるとすると大まかにはこんな構図です。

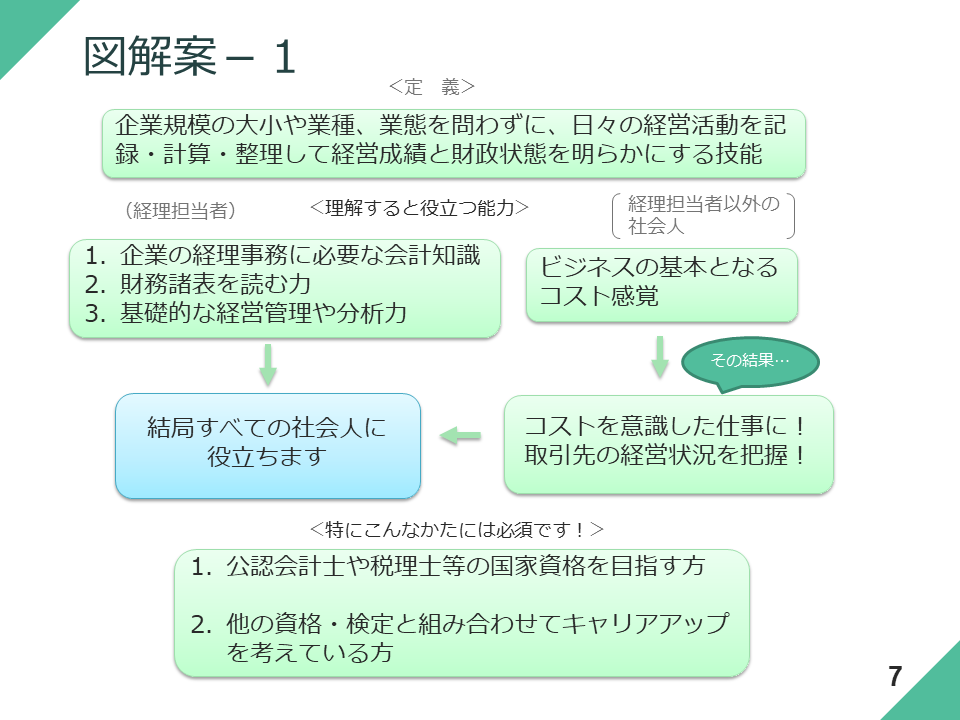

■図解案?1

上記ヒントを得て、書かれた図解案がこちら。

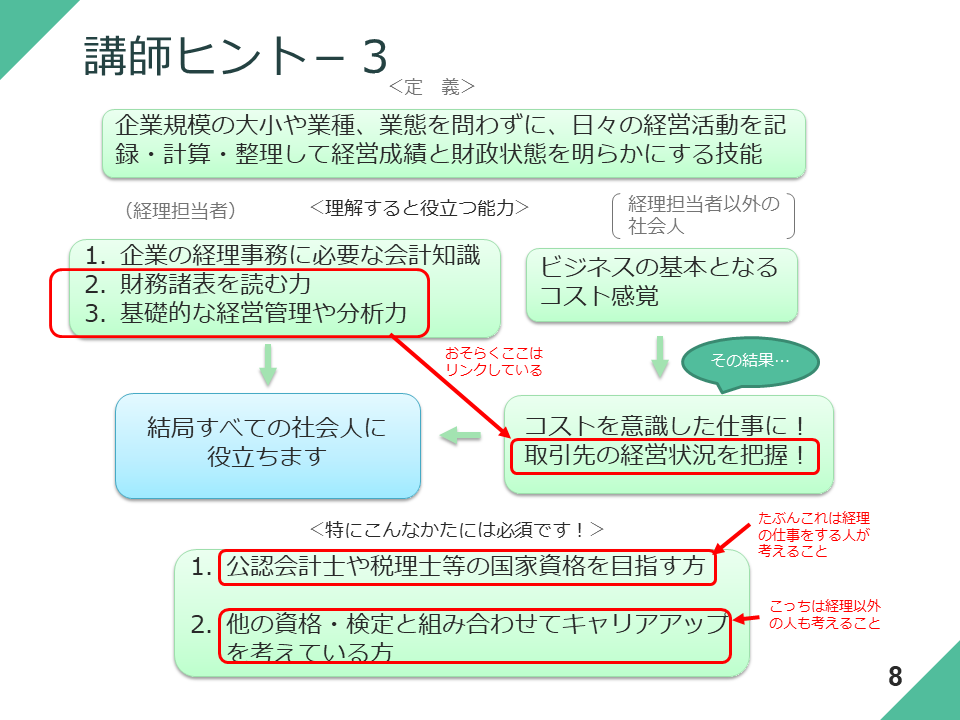

■講師ヒント?3

大筋は良いのですが、図解してみると見えてくる「違和感」もあります。

だいたい、図解をしたときに「ナナメにつながる部分」には注意したほうがいいです。ロジックが混乱している場合が多いので。

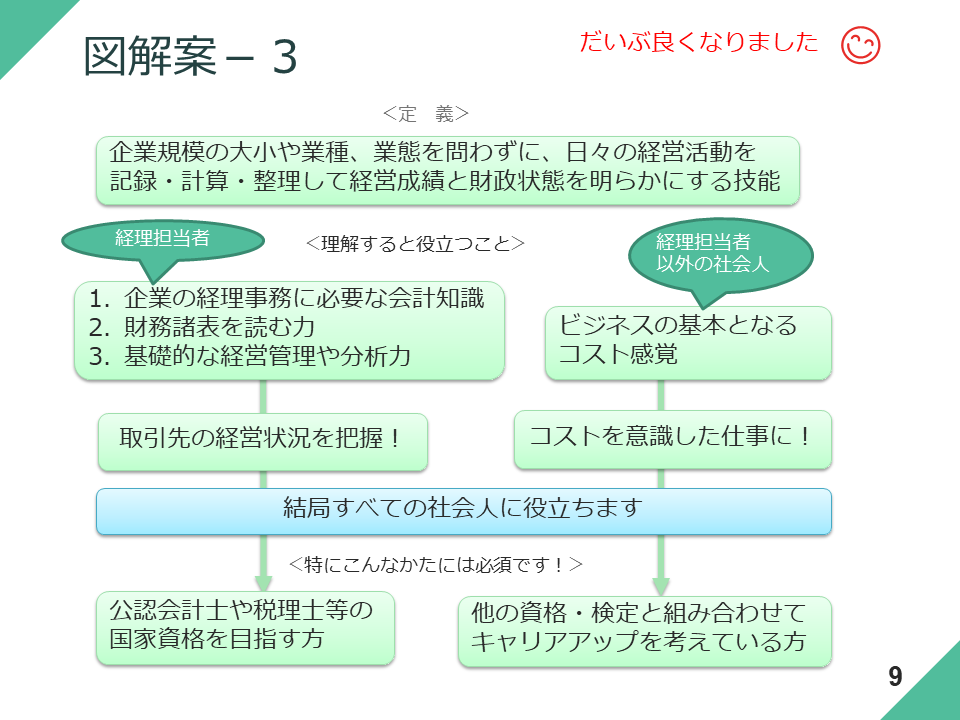

■図解案?3

そのヒントを踏まえて修正された図解案がこちら。だいぶ良くなりました。

とはいえ、少し視覚的にギクシャクしたところが残っていたりするので、もう少し整理すると・・・

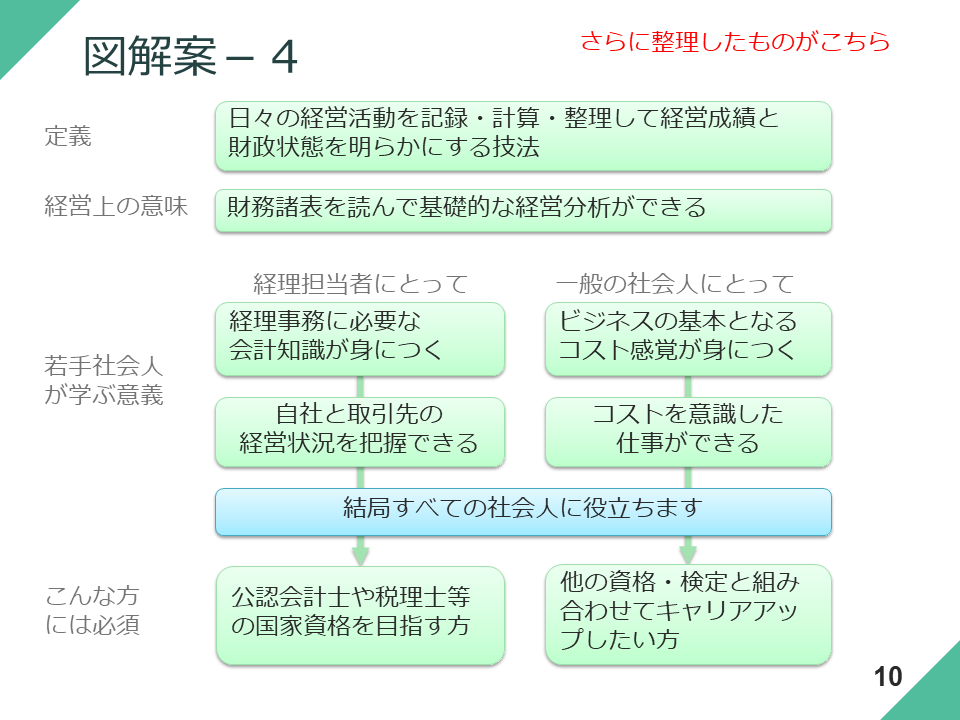

■図解案?4

こうなります。

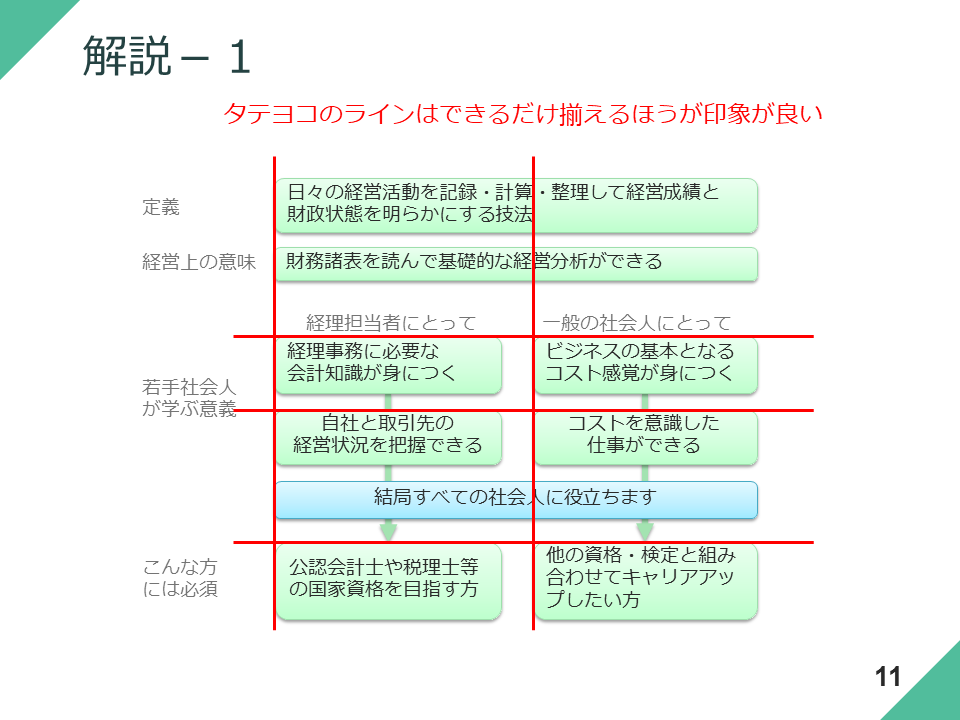

■解説?1

タテヨコのラインはできるだけ揃えましょう。

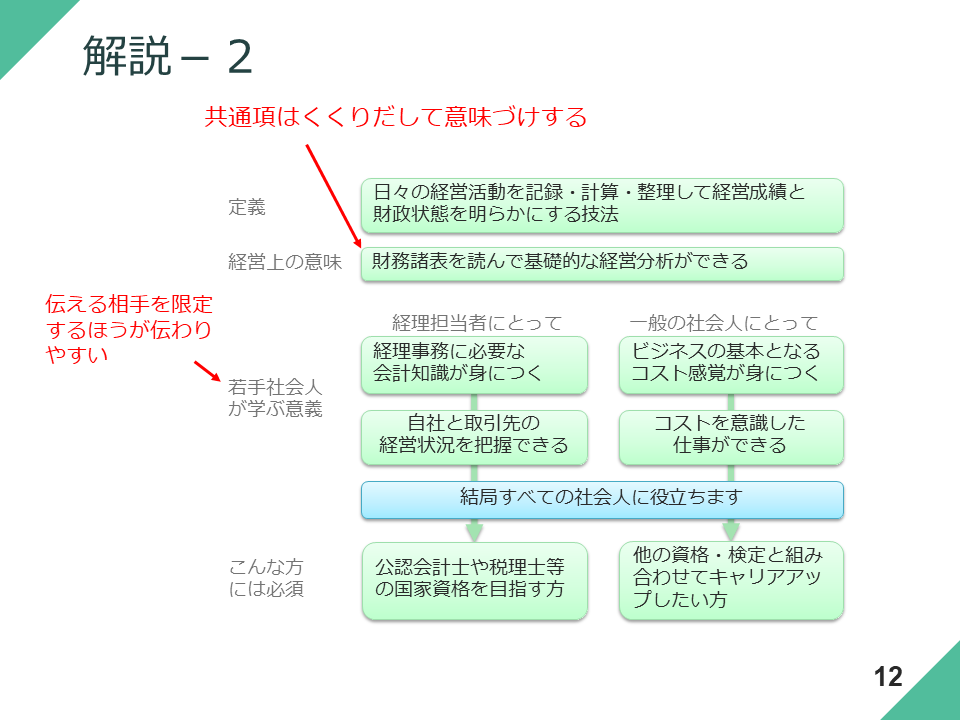

■解説?2

共通項はくくりだして意味づけします。また、伝える相手を限定したほうが伝わりやすくなります。

以上!

Slideshare にも掲載しています。

■まとめ

関連性のあるものはできるだけ整然とタテヨコに並ぶように、できるだけナナメにならないように・・・・と考えてみてください。

そうすると、元の文章にあまりはっきり書いていないことでも、「これはこっちの話だよね・・?」と、関係の深いところ浅いところが見えてきます。

やってみたけれどよくわからない・・・という場合は

コメント